红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

动力电池,夺心之战

Fast Reading

1.不只一家车企在公告中,将汽车价格上涨归咎于电池涨价。巨大利益纠葛下,车企与电池厂商摩擦不断。伯乐离心,好友变心,宁德时代的朋友圈逐渐出现裂缝。

2.蔚来、广汽等多家车企先后宣布自造电池。车企与电池厂商之间,一边是百亿订单的金钱来往,另一边是争夺供应链和话语权的尖锐交锋。这场战争才刚刚开始,没有人愿意输。

3.对车企而言,争夺“汽车之心”是一场不得不打的权力之战,也是一场实力悬殊的不对称战争。它们集中火力,在宁德时代们坚实的王座上轰开了一道裂口,但前路至少还有三道难关:技术壁垒、规模效应和资源压力。

主机厂和电池供应商争夺“汽车之心”的暗战,正被宁德时代摆上桌面。据36氪2月17日报道,宁德时代向理想、蔚来等战略客户推出“锂矿返利”计划,未来3年部分动力电池的磷酸锂价格将以20万元/吨(现价47万元/吨)结算。作为交换,车企需承诺给其八成的电池采购量。宁德时代一向强势,且看重毛利率,这一罕见举动既是为了稳固铁王座,也是“反制”为追求电池自由而与自己离心离德的车企。

在燃油车时代,主机厂牢牢把持着汽车最重要的战略核心部件——发动机,不容他人染指。但新能源大潮席卷而来,占电动车四成以上成本的电池替代发动机成为新的汽车之心,“心脏”旁落于电池厂商之手。百年汽车工业史上,权力关系就此逆转。

相较于车企之间真刀实枪的销量比拼,主机厂和电池供应商的暗战更加波谲云诡。

为求电池自由,蔚来斥资20亿成立公司自研电池,小鹏直言宁德时代已不是最大的供应商,吉利花1100亿投资电池项目。电池厂商也不愿轻易交出筹码。2022年底,占据国内一半装机量的宁德时代一周内与4家车企签订合作,以求更稳固的订单供应。

蜜月期早已过去,合作与竞争并存,硝烟悄然弥漫。车企与电池厂商之间,一边是百亿订单的金钱来往,另一边是争夺供应链和话语权的尖锐交锋。

背负着沉重的代价,车企想要夺回权柄,注定是一场惨痛的较量。

01 硝烟弥漫

2022年,曾被众星捧月的“宁王”多少有些焦头烂额。

7月,广汽董事长曾庆洪在论坛上公开表示,“我们是在给宁德时代打工”,将暗藏多年的矛盾直接挑明。当时,宁德时代董事长曾毓群就坐在台下。

蔚来CEO李斌则在财报电话会上披露,已筹建400人团队自研电池,并承诺未来每季度投入30亿元用于电池和芯片研发。他还在用户见面会上算了一笔账,如果蔚来自己造电池,至少能多出来8%的毛利。“要在2024年全年盈利,必须自己做电池和芯片。”

值得一提的是,宁德时代是蔚来的第一大供应商,蔚来是宁德时代的第二大客户。

被电池短缺影响交付节奏的小鹏汽车CEO何小鹏,则传出了去宁德时代蹲守一周,以及为引入新的电池供应商与曾毓群发生争执的传闻。小鹏虽然一一辟谣,但同时也对外透露,“宁德时代已不再是小鹏第一大供应商”。

在引入二供、三供的同时,2022年末,小鹏斥资50亿元成立电池生产公司。

吃一堑长一智的车企学会了不把鸡蛋放在同一个篮子里,把“汽车之心”掌控在自己手中的决心也越来越袒露。

吉利从2019年开始投资电池项目,目前投资金额已超过1100亿元。不想沦为“打工人”的广汽投资109亿元制造动力电池,目标是满足每年60万辆电动汽车的需求。2022年来,奇瑞、丰田等传统车企均在电池投资上花费超百亿。

第二梯队的电池制造商欣旺达背后,股东名单堪称豪华,不但集齐了新势力“蔚小理”,也不乏上汽、广汽等传统车企。

就连宁德时代的第一大客户特斯拉,在自造电池的同时,也准备引入宁德时代的主要对手LG能源。比亚迪高管此前也透露,将为特斯拉提供电池。

蜜月期消失后,面对高企的电池价格和不确定的供应,车企们急切地想将命运掌握在自己手中。

面对市场份额被蚕食的风险,2022年底,“宁王”急切扩圈,一周之内牵手4位合作伙伴。

12月20日,宁德时代与长安以15亿元资本注册合资公司,宁德时代持股51%,并在同一天与阿维塔签署战略合作协议。一周前,宁德时代又在一天内与华为、奇瑞签署合作协议。

2023年,宁德时代推出“锂矿返利”计划,并借主机厂巨额订单之势向上游提出降价10%的要求,打响了下一阶段电池战争的第一枪。此举既是帮车企减轻成本压力,也是利用价格优势进一步巩固地位,以求成为电池产业上下游的绝对纽带。

这场关乎成本和话语权的战争才刚刚开始,没有人愿意输。

02 权力的博弈

曾毓群的办公室里曾挂着“赌性坚强”四个大字。宁德时代的崛起,离不开初创时期的伯乐——宝马汽车的助力。

2012年,创立才1年的宁德时代啃下800页A4纸的要求,不但与宝马签订了数十亿欧元的大单,成为宝马在大中华地区唯一的电池供应商,还获得了宝马的投资。经此一役,宁德时代打响了名声。

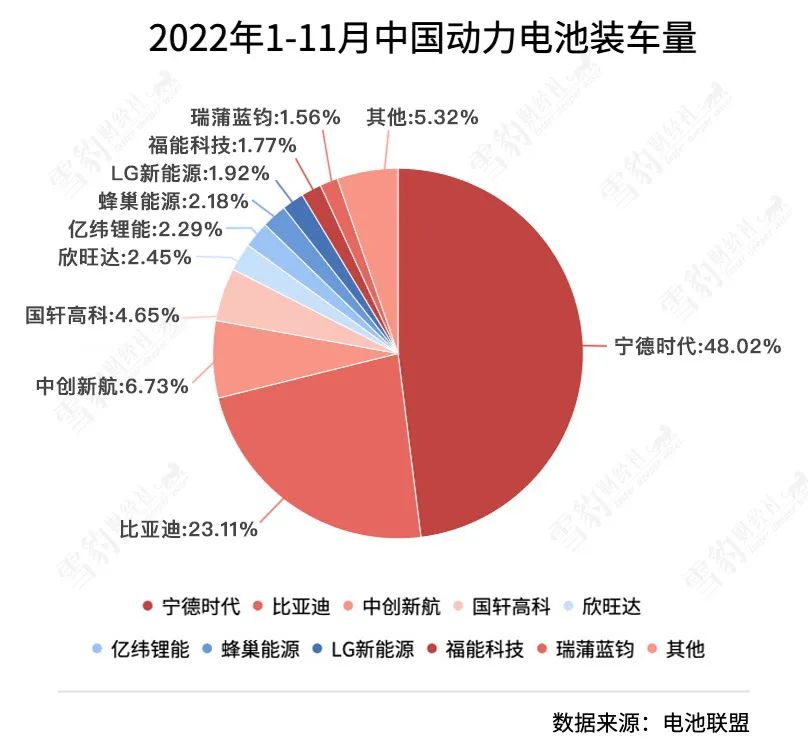

此后10年,宁德时代逐渐成长为全球动力电池装机量第一的电池企业,几乎所有车企都是它的客户。2022年,中国汽车工业协会预计新能源汽车销量将达670万辆,同比增长90.3%。光宁德时代一家,就占据国内动力电池装机量的半壁江山。

自2018年上市以来,宁德时代的市值从800亿元一路攀升至1.02万亿元,也赢得了车企供应商中前所未有的强势地位。

但由于电池价格高昂、双方话语权不对称和供应不稳定,车企在权力博弈中开始深感不安,嫌隙越来越大。

不只一家车企在公告中,将汽车价格上涨归咎于电池涨价。李斌在财报电话会上表示,虽然已投资了宁德时代专门的产线,但电池供应仍是其最大的瓶颈。何小鹏直言,动力电池供应紧张是中国车企的挑战。

巨大利益纠葛下,车企与电池厂商摩擦不断。伯乐离心,好友变心,宁德时代的朋友圈逐渐出现裂缝。

2022年9月,宝马宣布与宁德时代、亿纬锂能合作,两家在中国、欧洲及北美分别各建立两座20GWH产能的工厂。合同价值超百亿欧元,“新欢”亿纬锂能的合同分量与宁德时代相差无几。10月,宝马又宣布与另一家中国电池供应商远景动力合作。

过去只用宁德时代电池的广汽,自称“2020年后再也没用过一块宁德时代的电池”。小鹏官宣宁德时代不再是“一供”,小鹏两字也消失在了宁德时代2021年的财报中。李斌开始就自造电池频繁发言,并称“自造电池是电动车企的正常战略”。

“众叛亲离”之下,宁德时代的装机量有所下降。2022年1-11月,宁德时代的国内动力电池装机量市占率48.02%,低于上年同期的51.4%,也是5年来首次低于50%。

“没有永远的朋友,只有永远的利益。”英国前首相丘吉尔的这句名言,在这场电池暗战中被诠释得淋漓尽致。

03 不对称战争

车企们打响的这场电池争夺战,是一场不对称的战争。

车企下场亲自造电池,得先迈过三道难关:技术壁垒、规模效应和资源压力。

技术是第一道难关。

宁德时代曾就车企下场自造电池评论称:“由于分工不同,车企对电化学的理解深度往往不如专业的电池企业。”宁德时代等电池厂商从建立之初到现在已积累十余年技术经验,亿纬锂能和中航锂电则更久。逾越这道技术壁垒,对车企而言不是件容易的事。

更何况,电池技术革新速度飞快,技术、经验不足的车企很可能研制出高不成、低不就的产品。全国乘用车信息联席会秘书长崔东树直言,车企自建电池厂“很可能因技术不成熟造成高端产能不足、低端产能过剩的情况”。

规模效应是第二道难关。

自研电池提升毛利率,要建立在规模效应之上。据麦肯锡估算,车企在一个地区生产至少50万辆新能源汽车,自产电芯才可能具备成本优势。广汽资本董事总经理袁锋也曾公开表示,“当今年(2022年)广汽新能源销量有望到25万~30万辆,发现有机会撑起一个自己的电池企业,就开始亲自下场了。”

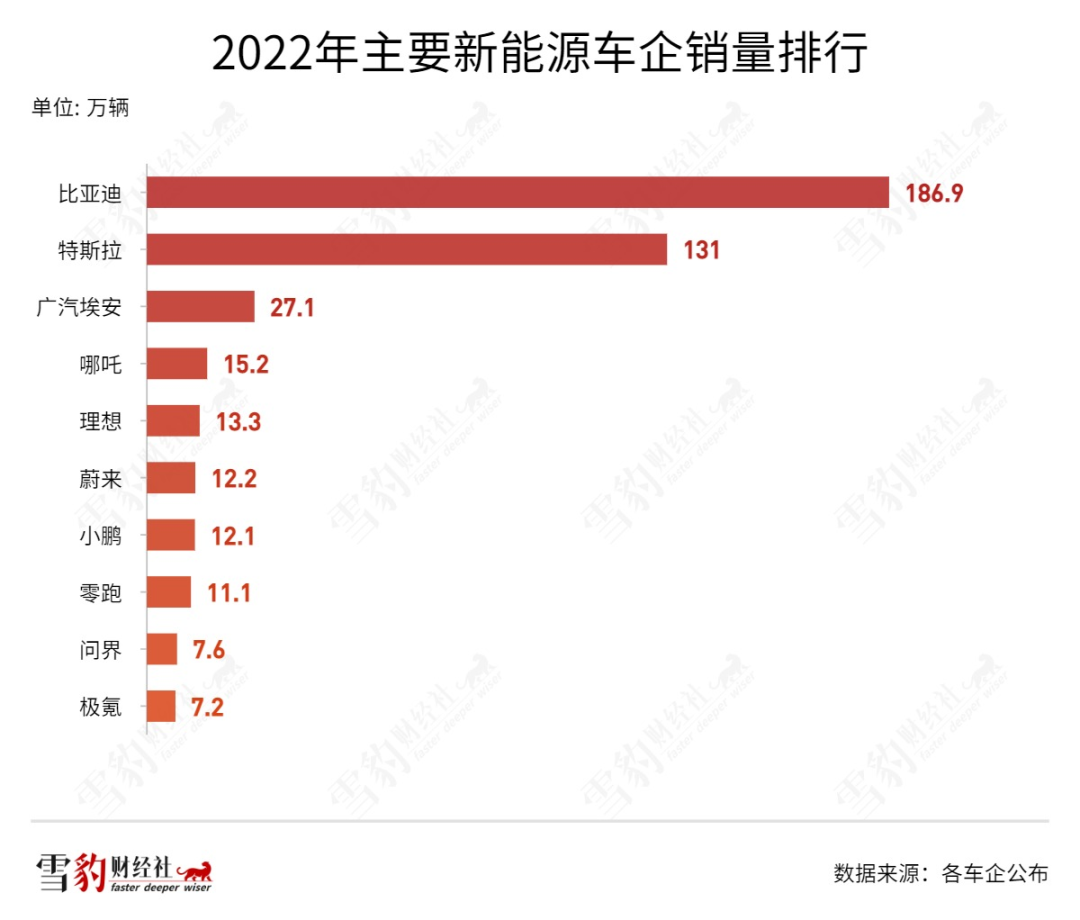

但截至目前,新能源汽车销量能超过50万辆这条标准线的车企,只有特斯拉和比亚迪,大多数新势力车企与之相去甚远。2022年,蔚小理交付量分别为12.2万、12.1万和13.3万辆。若不能形成规模效应,李斌关于毛利率提升的粗算将难以达到。

更重要的是,电池研发投入巨大,车企不得不做好资金、人力、时间等资源的分配。

以研发投入为例,2022年前三个季度,宁德时代投入超百亿元,亿纬锂能投入近20亿元。另据工信部数据,1GWh电池(可满足2万辆电动车)产能通常造价3亿元。

蔚来宣称投入20亿元建立电池公司,此后每季度在电池和芯片上的投入不低于30亿元。这笔钱,对持续亏损的蔚来而言不是个小数目。虽然目前蔚来账上拥有超400亿现金,但造电池仍会带来巨大的财务压力。

更何况,要获得更低的电池制造成本,往往还要在上下游布局。电池厂商在全球发动抢夺锂矿大战,动辄百亿的投资只是拿到了入场券。

对车企而言,争夺“汽车之心”是一场不得不打的权力之战,但也是一场实力悬殊的不对称战争。它们集中火力,在宁德时代们坚实的王座上轰开了一道裂口,但横亘在前面的困难仍不容小觑。

面对先发优势明显且“赌性坚强”的“宁王”,蔚小理们能有几分胜算?

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成投资建议,不作为实际操作建议,交易风险自担。